走势评级:硅铁:看跌

报告日期:2019年9月12日

调研总结:陕西成本偏低,产量威力仍被低估

府谷地区出产兰炭,成本最低,如果企业拥有自备电厂,成本与西金、君正等大厂相差无几,成本上属于洼地。但我们认为不必过于关注陕西的具体成本,价格很难下跌到该地区成本,因为该地区属于低成本产能,远离边际成本区。但在极度悲观情况发生时,成本支撑将是伪命题,因为陕西地区硅铁以循环产业链为主,只要产业链里面其它环节的产品拥有利润,生产就不会停。

我们认为不止是市场,有些陕西企业也低估了今年陕西的新增产能所造成的威力。神木、府谷地区60万吨金属镁产能对应约65万吨硅铁消耗,但目前陕西地区硅铁年化产量接近百万,月均3万吨产量外流。不得不承认,陕西自己的金属镁产业已经无法消耗如此多的硅铁了,外流压力将逐步增大。尽管陕西地区硅铁仍有新增产能在建,但我们认为不用对后续新增产能释放过于悲观,最终是否能投产还要取决于价格。

后市观点:产量高位危局迟迟未解,成本支撑将不断考验

对于后市硅铁的价格,我们认为将不断向下考验成本支撑,直至厂商亏损后出现自发停产以实现供需再平衡,矛盾终将体现,无非是早或是迟。时间上取决于钢材终端需求和钢厂减产的进度,钢厂终端需求不减,那对硅铁需求就有韧性。如果钢材终端需求,房地产下滑预期兑现,后续钢厂的减产进度快慢决定了需求的下滑速度。

即使需求出现超预期的利好,向上的幅度也会受到新增产能的压制,我们不太看好价格上涨的可持续性和高度。而且钢材产量已接近峰值,超预期利好出现的可能性并不高。

风险提示:

下游钢材需求超预期;环保政策扰动。

报告全文

01

调研背景及总结:陕西产能逐步受重视,但仍被低估

此次我们参与了郑商所的陕西、内蒙地区硅铁企业调研,调研时间为9.2-9.6,收获颇丰。

1.1、调研背景:陕西硅铁产量不断增加,市场反映越来越多资源流入省外

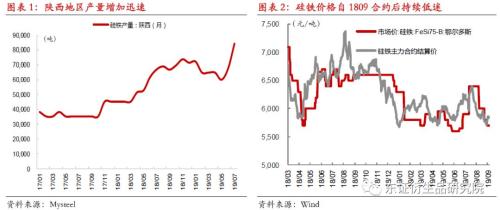

近期市场普遍反映陕西地区的硅铁越来越受到市场关注。之前市场对陕西地区关注度普遍不高,一方面,陕西地区主产75#硅铁,且基本都为自然块,和期货交割品有差别。另一方面,此前陕西硅铁主要以省内金属镁产业自用为主,还需要从宁夏内蒙地区外购硅铁来满足需求,对外部影响有限。但这种情况在去年5-6月份开始开始改变,陕西地区硅铁月产量从5-6万吨逐步增加至近期的8万吨以上,而下游金属镁产量增加有限,因此市场反应越来越多的硅铁资源开始流入省外,这是之前很少见的现象。

此外,硅铁价格从1809合约开始后一直处于下跌中,此前内蒙大厂曾大幅提价,但效果非常有限,上行乏力,价格不断在考验成本支撑,硅铁后市走势牵动人心。

最后,陕西硅铁参与度期货程度较低,尽管72#硅铁产量开始增加,但粒度上仍以自然块为主,限制了企业直接参与期货。但因为陕西地区成本较低,在价格上也能体现出来,后续能否参与仓单,市场对其也比较关注。

1.2、调研总结:陕西成本偏低,受重视程度仍被低估,产量有增长潜力

陕西成本偏低,且超出预期,但不必过于关注具体成本

府谷地区出产兰炭,成本最低,如果企业拥有自备电厂,成本与西金、君正等大厂相差无几,成本上属于洼地。但我们认为不必过于关注陕西的具体成本,价格很难下跌到该地区成本,因为该地区属于低成本产能,远离边际成本区,而价格是由边际成本最高的一部分决定的。

循环产业链很难停产,因此如果极度悲观的情况出现,成本支撑将是伪命题

陕西地区硅铁以循环产业链为主,如果只有硅铁亏损,很难停产,只要产业链里面其它环节的产品拥有利润,生产就不会停。例如2014-2015年硅铁价格达到4000元/吨附近的绝对亏损水平时,也未曾停产。这种情况导致了如果出现极度悲观的情况,例如钢厂大面积亏损出现减产,导致硅铁需求大幅下滑时,成本支撑将是伪命题。因为成本支撑必须以供给减少为前提,但产量存在刚性属性时,跌破成本并不一定是终点。

新增产能释放仍需等待价格,抑制价格反弹空间

尽管陕西地区硅铁仍有新增产能在建,但我们认为不用对新增产能释放特别悲观。产能的建设只是建设,但最终是否能投产还要取决于价格。在目前出厂价5400-5500元/吨的价格上,我们不认为有大量产能投放。但如果出现意料之外的因素或突发性利好,出厂价回升至6000元/吨以上后,价格会迅速刺激产能的释放,抑制价格反弹空间。

今年陕西产量所造成的威力仍有被低估

我们认为不止是市场,有些陕西企业也低估了今年陕西的新增产能所造成的威力。神木、府谷地区60万吨金属镁产能对应约65万吨硅铁消耗,但目前陕西地区硅铁年化产能接近百万,基本上是月均3万吨产量外流。至于陕西那边还未有直观感受的原因,我们认为是因为这部分产量是从七、八月才开始迅速上升到8万吨水平,持续时间尚短,市场还没有感受到外流情况的严重,后续若一直维持这样的产量水平,市场会看到陕西出产的硅铁将越来越多。不得不承认,陕西自己的金属镁产业已经无法消耗如此多的硅铁了,外流压力将逐步增大。

02

后市观点:产量高位危局迟迟未解,成本支撑将不断考验

对于后市硅铁的价格,我们认为将不断向下考验成本支撑,直至厂商亏损后出现自发停产以实现供需再平衡,即使需求出现超预期的利好,向上的幅度也会受到新增产能的压制,而且钢材产量已接近峰值,超预期利好出现的可能性并不高。

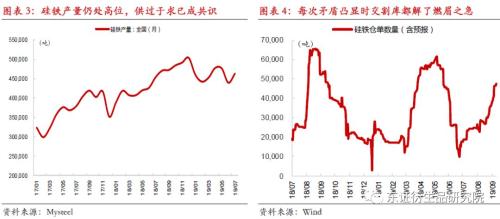

回溯从去年下半年开始的硅铁下跌,我们认为产量问题并没有得到系统性的解决,无非是通过交割库的蓄水池功能,象征性的短暂检修,以及今年粗钢产量的超预期增长才阶段性缓解了矛盾。然而,这些因素都只能缓解而不能根治产量高位的问题,后续的体现只是时间问题。

由于产量的问题,下跌似乎不可避免,下一个问题无非是成本支撑是否牢固。期货价格已经考验了5600-5700元/吨三次,之前每次到这个价格区间时,青海宁夏都有避峰或者减产检修等情况。但此次再次考验这一成本支撑时,减产现象很少,甚至中卫大厂近期还有复产的现象。我们认为是因为此前厂家利润丰厚已经长时间连续生产,在利润刚开始转差时可以进行检修停产,但检修这种短期手段不可能无限制延续下去,检修所带来的边际影响已经减弱。这一区间的成本支撑是否牢固我们保持怀疑态度。

矛盾终将体现,无非是早或是迟。时间上取决于钢材终端需求和钢厂减产的进度,钢厂终端需求不减,那对硅铁需求就有韧性。如果钢材终端需求,房地产下滑预期兑现,后续钢厂的减产进度快慢决定了需求的下滑速度。

即使出现了超预期的短期利好,我们认为也无济于事。陕西新产能虎视眈眈,我们不太看好价格上涨的可持续性和高度。

03

后续值得关注的点:短期看减产和仓单,长期需要关注陕西

短期矛盾点主要在于位于边际成本附近的硅铁厂家会否以及何时停产以减少供需矛盾。目前钢厂需求尚有韧性,如青海内蒙等小厂愿意避峰或者停产,那么矛盾还不至于凸显。但硅铁前两年的利润导致各家抗风险能力尚有,短期跌破成本有多少意愿停产,这是需要跟踪的。

短期的风险还在于1909合约交割的仓单,之前交割库起的是蓄水池功能,蓄水池在交割后是否会开始放水导致供给压力更上一层楼,也是非常值得关注的。目前1909合约交割量预计在2.5万吨左右,整体交割库库存在3-4万吨的量,如果交割买方接货后大量甩货,价格可能会在短期打到比较低的位置。

长期来看,我们认为陕西地区有三点都非常重要:

首先,陕西循环产业链终端产品为金属镁,如果金属镁利润继续下滑,金属镁会不会停产的问题是比较重要的,如果金属镁对硅铁需求不佳,陕西地区的外流现象就更加严重。不过这一因素相对较为长期,现在金属镁利润较好,短期内很难见到停产。

其次,内蒙、宁夏地区近两年经过环保风暴过后相应扰动减少,但是陕西地区环保值得关注。相对而言铁合金设备的污染较少,但涉及煤、发电、兰炭等环节污染程度相较硅铁更大,如果遭遇环保督查,所造成的影响较大。

最后,陕西硅铁自然块能否有变成交割块的潜力,以降低盘面价格中枢也引人关注,也是期现资金及现货贸易商最关心的一点。现在做期现的资金都是从宁夏、内蒙厂商拿货去做交割,成本相比陕西略高,但陕西企业人力资源比较欠缺,厂家不论出于销售习惯或是人力限制等,把自然块变成交割块的意愿都不强。但若有合适的利润空间,或者有相关贸易商共同合作,则潜力巨大,将有可能在交割库里发现越来越多陕西出厂的硅铁货物,并影响盘面价格。

04

调研具体情况

生产情况:陕西地区以循环产业链为主,成本低廉

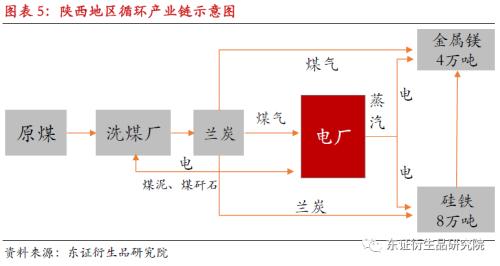

陕西地区形成了较为完善的煤电、硅铁、兰炭、金属镁循环产业链。神木、府谷煤炭资源丰富。从煤炭到生产硅铁用的兰炭,都是比较方便的。神木、府谷地区兰炭的成本最低,因为是当地生产的。包括宁夏内蒙地区的硅铁企业生产所用兰炭也是从神木、府谷地区采购。原煤除了用来做兰炭,原煤也可以直接洗完煤后用于发电,如配备自备电厂则能享受低廉的电力成本。硅铁对于神木、府谷地区来说,只是个中间产品。最终硅铁绝大多数用于金属镁。陕西地区循环产业链较为完善,和内蒙相似。

目前企业普遍反映兰炭利润有限,生产兰炭主要为了保持产业链完整。而陕西地区电价成本比较复杂,有些企业是有自备电厂的,加上煤矿也是自有的话,它的生产成本会比较低;但有些自备电量不够用,那么企业就要向电网买电,而向电网买电的价格也会有很大差别。包括自备电厂过网的费用也有差别。

陕西电耗明显高于别的地区,硅铁电耗一般在7800~8000度,比宁夏中卫高,中卫电耗在7200~7500度。但算上电价,陕西电力成本总体处于偏低的水平。

环保角度,对陕西影响有限。环保设备不停在上,诸如2017年年底宁夏一刀切的情况在陕西难以出现。

原料情况:近期变化不大,硅石库存充足

从原料情况来说,近期变化不大。兰炭是当地生产,供应没有问题。目前,兰炭小料750元/吨左右。硅石大多从甘肃景泰采购,宁夏对硅石这一块环保仍严格,但厂家至少能维持2-3月库存。从这点来说,需要警惕后续对硅石供应紧张的炒作,即使硅石出现阶段性紧张,也不会影响硅铁的生产情况。至于其他辅料(氧化铁皮、电极壶等)供应稳定,价格变化不大,影响不大。

销售情况:金属镁价格下滑,硅铁仍以75#为主

从金属镁价格图来看,金属镁下游汽车、铸造等行业低迷,金属镁价格今年持续下滑,但目前仍有一定利润,但具体利润需要看各家成本控制能力,还未到停产地步。硅铁生产仍以75#牌号为主,部分厂家新开炉子开始生产72#铁,但都以自然块为主,销售渠道主要是贸易商,不做钢厂的渠道,因为钢厂也不愿用自然块,有粒度要求。主要销售途径以省内为主,极少流入省外,但这个情况预计将有所改变。72#75#硅铁之间转产灵活,企业主要以销售订单情况制定生产计划。转产速度只要半天,速度非常快。

新增产能:盈利改善,金属镁和硅铁都有新增情况

金属镁和硅铁2016-2018年利润较好,企业盈利大幅改善,有了这样的前提条件,后续才上新增产能。部分企业已有新增硅铁产能上线,之前没有规划直接以硅铁为最终产品的产能,现在也有向下游金属镁延伸的打算。陕西地区硅铁矿热炉炉型较大,基本都在30000KVA以上,不乏45000KVA的大炉型。新增产能大多数都是前几年批复但缓建的指标,目前申请新指标具备难度。新投产硅铁较多的原因在于,之前陕西需要外购硅铁,而硅铁投资少,这两年平均利润情况也较好,因此选择硅铁作为扩产的对象。

企业对硅铁的观点:新增产能导致后续心态悲观

企业也分享了他们对硅铁的观点。陕西地区厂家普遍比较悲观。目前府谷硅铁产能从2010年10万吨左右,已经扩展到2019年100万吨产能,产能快速扩张导致普遍担心会引起过剩局面;但也有企业认为,府谷和神木地区对外销售相对较少,省内自用为主,对市场冲击较小。并表示只是看上去有很多新建产能,但是否投产最终要视硅铁价格而定,在这个价格不必过于悲观。

企业也反映陕西地区有成本优势,依靠自身的循环经济优势,即使硅铁价格达到4000~5000元/吨,硅铁不挣钱,但兰炭、金属镁等能挣钱,也不会停产。

05

风险提示

下游钢材需求超预期;环保政策扰动。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。